Banksparen voor de aflossing van je hypotheek

Met een bankspaarhypotheek heb je de zekerheid van aflossen terwijl je de maximale hypotheekrenteaftrek behoudt. Feitelijk bestaat de hypotheek uit 2 delen: het leningdeel en de spaarrekening waarop de aflossing bijelkaar wordt gespaard. Aan het eind van de hypotheek staat er voldoende geld op de spaarrekening om de hypotheek in 1 keer af te lossen.

Bel ons

tel: 085 760 76 00

Jeroen Wolfsen

info@moneywise.nl

")

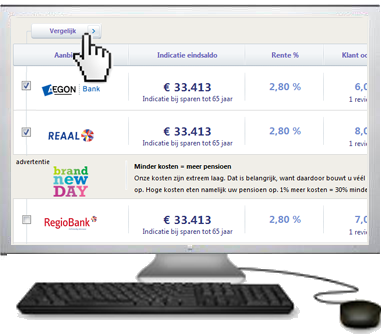

Bankspaarhypotheken vergelijken

Direct zien welke bank voor jou de beste bankspaarhypotheek heeft? Het vergelijken van bankspaarhypotheken is simpel net als het aanvragen van een offerte!

Uitgangspunten invullen

Vul online de hoogte van de gewenste hypotheek in, samen met enkele andere gegevens om de vergelijking te starten. Bijvoorbeeld hoelang je de rente wilt vastzetten en of het gaat om een nieuwe of bestaande woning.

Vergelijken

Zie direct online hoeveel de hypotheek bruto en netto kost, welke rente de bank vraagt en of er zaken zijn waarop je moet letten.

Offerte aanvragen

Een keuze kunnen maken? Vraag dan direct online een offerte aan door op 'offerte' of 'verder' te klikken. Twijfel je tussen twee banken, vraag dan bij beide een offerte aan.

Hoe werkt de bankspaarhypotheek

De bankspaarhypotheek bestaat uit 2 of 3 onderdelen:

1. De hypotheciare lening;

2. De bankspaarrekening;

3. De overlijdensrisicoverzekering (optioneel).

1. De hypothecaire lening

Het geld dat je leent gebruik voor de financiering van je woning. De duur (ook wel looptijd) van de hypotheek is doorgaans 20 tot 30 jaar. Gedurende de looptijd betaal je rente over de lening die je in binnen bepaalde fiscale regels mag aftrekken van je inkomen.

2. De bankspaarrekening

De bank koppelt een bankspaarrekening aan je hypotheek. De rente die de bank vraagt over de hypotheek is gelijk aan de rente die je ontvangt over het saldo op je bankspaarrekening. Door maandelijks geld te storten op de bankspaarrekening spaar je de aflossing voor de hypotheek bijelkaar.

3. De overlijdensrisicoverzekering

In veel gevallen is het raadzaam, dan wel verplicht om een losse overlijdensrisicoverzekering af te sluiten. Zo voorkom je dat je partner en/of kinderen de hypotheek niet meer kunnen betalen. Als 1 van de verzekerden overlijdt, keer de verzekering een afgesproken bedrag uit waarmee (een deel van) de hypotheek kan worden afgelost. Zo blijven de woonlasten voor de nabestaanden dragelijk en wordt een gedwongen verhuizing voorkomen.

Ervaring van klanten

www.bank-sparen.nu

scoort gemiddeld een

(7,42)

. Dit is het gemiddelde cijfer uit

76 beoordelingen.

Roorda

vrijdag, 08 februari 2013 10:02

Uitstekend overzicht en toegankelijke website.

r.j.d. poelen

maandag, 21 januari 2013 09:50

Niet in detail op zaken gelet.

Ronald van Zon

maandag, 21 januari 2013 05:48

L.S.

Wat is de looptijd van de vergelijkende offertes van een bankspaarhypoth...

Lees alle klant ervaringen

Waarom bankspaarhypotheken vergelijken op bank-sparen.nu?

Bank-sparen.nu is de grootste website op het gebied van banksparen. Het vergelijken van de banksparen is erg simpel. Na het beantwoorden van enkele vragen ziet u een vergelijking van alle banken in de markt die een bankspaarrekening bieden voor uw gouden handdruk.

Bij de meeste banken kunt u online direct een offerte aanvragen.

Compleet aanbod lijfrentesparen

In onze vergelijkingsmodule zijn alle banken met een bankspaarhypotheek verwerkt. De rentes worden regelmatig bijgewerkt zodat je zeker weet dat je een actueel vergelijkingsaanbod heeft.

Netto maandlasten

In de vergelijking van bankspaarhypotheken ziet u direct wat u bruto maandlast is, maar ook wat de indicatie is van de bijbehorende netto maandlast. Zo kunt u dus bankspaarhypotheken op netto maandlast met elkaar vergelijken.

Wat doet bank-sparen.nu voor je?

Bank-sparen.nu zorgt dat u online alle banken kunt vergelijken die in actief zijn op de Nederlandse markt met een bankspaaarhypotheek. Bank-sparen.nu zorgt ervoor dat de rentestanden en voorwaarden continue worden bijgewerkt.

Waar verdient bank-sparen.nu haar geld mee?

Bank-sparen.nu ontvangt inkomsten uit advertenties die duidelijk op de website aanwezig zijn. Daarnaast ontvangt bank-sparen.nu van sommige banken een vergoeding van € 50 indien via bank-sparen.nu een offerte wordt aangevraagd.

Door deze inkomsten kunnen wij de website up to date houden en kunt u gemakkelijk zien welke bank u de beste rente en voorwaarden biedt.